香港三级 财说 | 百傲化学超低估值增资半导体成立公司, 捡大漏如故罗网重重?

近日,百傲化学(603360.SH)全资子公司芯傲华以7亿元的价钱,增资芯慧联。增资完成后,芯傲华将平直执有芯慧联46.6667%股权香港三级,并通过接管表决权委用方式,估量死心其54.6342%股权的表决权。

半导体相貌并购并不生分,但本次相貌“超低估值”如故引起市集重视。

本次并购诞生了3年级迹窥察策划,即在2024年度、2025年度、2026年度内,芯慧联净利润分散不低于1亿元、1.5亿元和2.5亿元,且估量净利润不低于5亿元。按照芯慧联此前8亿元的估值,改日3年平均1.67亿元净利润,PE唯有4.79倍。如若从芯慧联2024年上半年8598万元净利润来看,并购估值可能更低。这在半导体成立公司动辄数十倍以致上百倍市盈率的市集配景下,实属生分。

这么的低估值关于投资者来说,是捡低廉如故罗网?

新增业务毛利率奇高

芯慧联的主要业务包括黄光制程成立再制造及研发、自研克己湿法清洗成立、半导体产线用自动化成立、电镀金成立等。

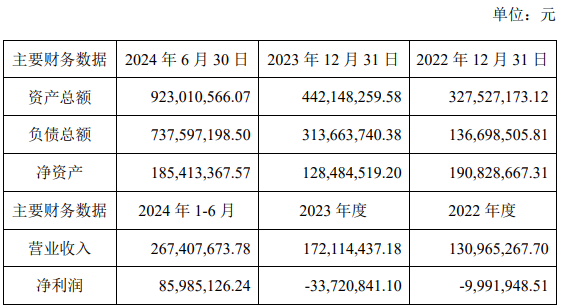

从事迹看,尽管芯慧联收入从2022年的1.31亿元增至2023年的1.72亿元,但蚀本却逐年加大,从2022年的999万元扩大至2023年的3372万元。2024年上半年,芯慧联事迹爆发,收入2.67亿元晋升旧年全年水平,净利润8598.5万元,按照这个净利润水平,公司寥寂上市似乎也莫得费劲。

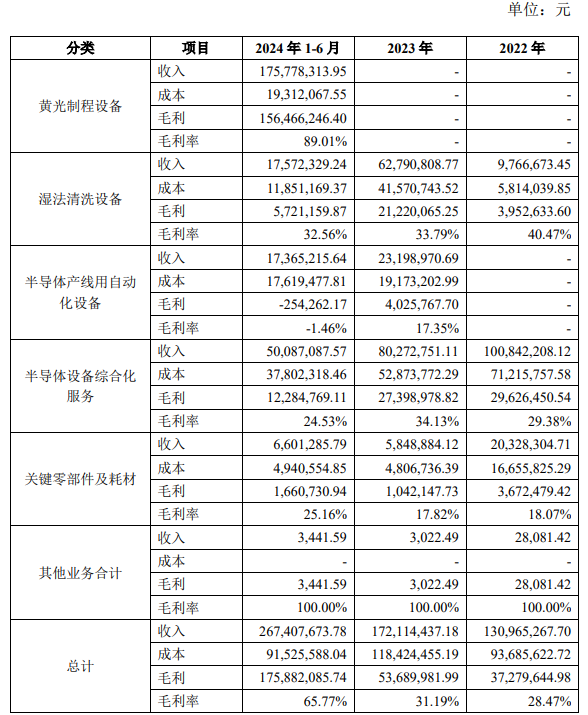

进一步拆分业务不错发现,芯慧联在2024年昔日的业务主要为湿法清洗成立和半导体成立概述化作事。2023年,湿法清洗成立和半导体成立概述化作事毛利率分散为33.79%和34.13%,这个毛利率水平在半导体成立中相对较低,同时湿法清洗成立龙头盛好意思上海(688082.SH)的毛利率为51.99%。研究到半导体成立公司研发插足较大,公司蚀本并不奇怪。

2024年上半年,芯慧联新增黄光制程成立业务,收入达到1.76亿元,毛利率高达89.01%,这个毛利率水平高于任何一家A股半导体成立公司。芯慧联在备注中指出,黄光制程成立业务因技艺难度大,关系成立较为紧俏,因此售价较高,毛利率水平较高。

把柄公告香港三级,芯慧联的黄光制程成立业务有两块,一是黄光制程再制造及关系技艺作事,即公司外购黄光制程成立后,按照客户需要进行维修、更新、升级(如需)后,再销售给客户,并跟随销售提供相应的拆卸、移机、安设、调试等技艺作事(如需),由于公司在公告其他场合使用了光刻机再制造来表述该业务,因此黄光制程成立再制造业求履作为光刻机再制造业务;二是公司对涂胶显影机的研发已进入原型机试制、考据阶段。

显着,涂胶显影机尚不可为芯慧联带来收入,黄光制程成立业务收入应该全部来自于再制造及关系作事。一般来说,再制造的技艺壁垒低于自主研发,即使是光刻机龙头ASML毛利率也唯有50%足下,芯慧联是如何杀青如斯高的毛利率的?

上市公司输血资金链?

芯慧联高毛利率的黄光制程成立业务或发源于一则公告。

早在2024年2月,百傲化学公告《半导体成立业务合营合同》,把柄该合同。百傲化学拟委用芯慧联以自有资金购买半导体成立,合同价款估量不晋升1.4亿元,由芯慧联认真对其进行再制造、升级考订和技艺作事及对外售售,合营产生的利润按合同商定的方式进行分红。

也等于说,光刻机再制造主要采购成本是由百傲化学承担的,而芯慧联只需要采购再制造所需的关系材料和零部件,另外付出一部分东说念主工成本。就半导体成立业务产生的利润,百傲化学和芯慧联按照50%:50%比例进行分红。这一定经过上也能诠释芯慧联黄光制程成立毛利率较高的原因。

巨乳学院在这一合营中,百傲化学起到的最紧要作用是措置了芯慧联流动资金问题。

值得重视的是,芯慧联自己经营也存在一些颠倒称心。天眼查APP浮现,历史上波及实践股权冻结和财产保全等事项就有13起之多,这可能给芯慧联进行老例的股权或债权融资带来一定扼制。

芯慧联发展光刻机再制造业务需要渊博流动资金,在无法通过市集化技能融资的情况下,与百傲化学合营可能是一种必不得已的遴选。

事实上,光刻机再制造业务执续性并不彊。

按照芯慧联的业务盘算,光刻机再制造及关系技艺作事业务和湿法清洗成立业务,后续分散调度至子公司苏州芯永联半导体科技有限公司(以下简称“芯永联”)和固态湿法(苏州)半导体科技有限公司(以下简称“固态湿法”)联合开展。

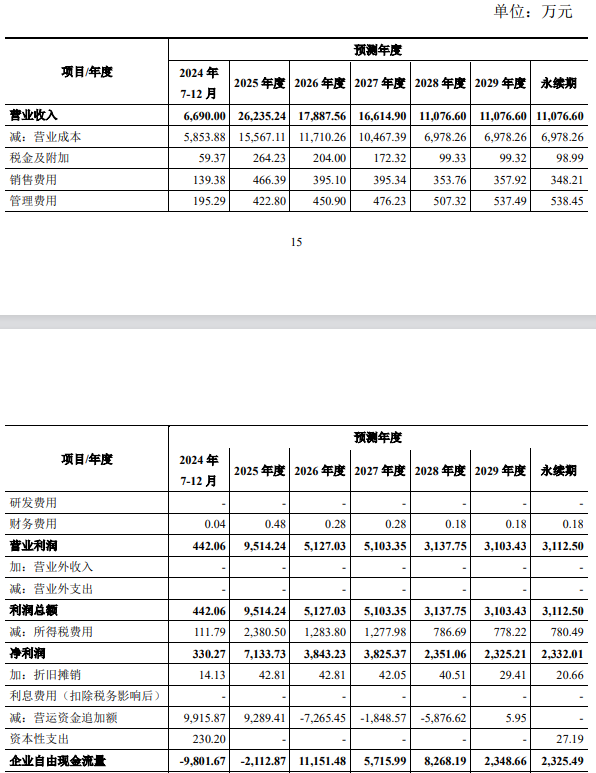

其中,相接光刻机再制造业务的芯永联,瞻望在2025年收入达到2.6亿元,尔后则全部滑坡。该业务开展需要渊博摆脱现款流,芯永联瞻望在2024年下半年和2025年所需的营运资金追加额分散高达9915.87万元和9289.41万元。显着,这是一个莫得“金主”执续输血就玩不转的交易,这只怕亦然芯慧联要紧要被并购的原因。

此外,芯慧联的全部机构投资者也王人在这次交往中遴选“廉价”清仓。原激动上海半导体装备材料产业投资基金搭伙企业(有限搭伙)、南通东证瑞象创业投资中心(有限搭伙)、海南启宣投资搭伙企业(有限搭伙)和海南启禾创业投资搭伙企业(有限搭伙)拟将其执有的方向公司全部股权转让给民银金投成本照应(北京)有限公司,股权转让交往对方向公司的估值与本次芯傲华对方向公司增资的投前估值一致,即8亿元。

芯慧联所谓的低估值是百傲化学“救命”带来的,如若芯慧联简直是优质钞票,这些专科机构投资者为何要“廉价”清仓,这一谜底亦然了然于目的。

以净利润对赌存在渊博非全资子公司

值得重视的是,本次收购中,商定情愿的是净利润而非归母净利润,这亦然交往中一个看点。

把柄芯慧联业务盘算,光刻机再制造及关系技艺作事业务和湿法清洗成立业务分散调度至子公司芯永联和固态湿法联合开展。

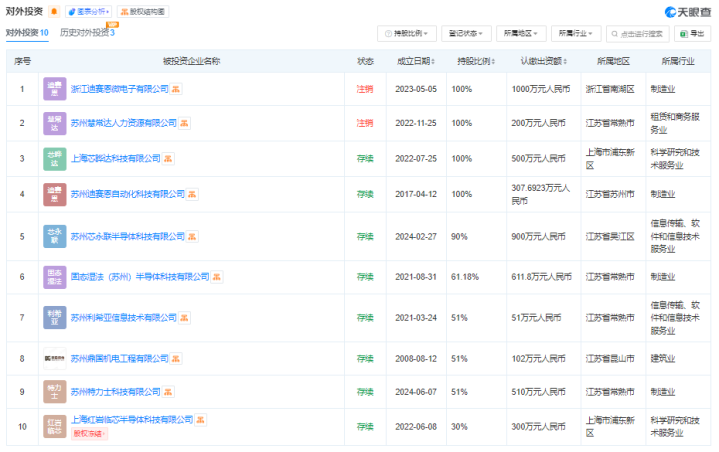

芯永联和固态湿法并非芯慧联的全资子公司。天眼查浮现,芯慧联分散执有芯永联和固态湿法90%和61.18%。把柄公司2025年和2026年级迹预测,对应确凿当少小数激动损益分散为2043.1万元和1811万元。

此外,芯慧联还执有苏州利希亚信息技艺有限公司、苏州鼎国机电工程有限公司和苏州特力士科技有限公司各51%股份,这些公司的财务信息现在尚未流露,相应的少数激动损益尚不解确。

香港三级

香港三级

- 上一篇:陈凯歌 男同 收视破1.9! 救命, 好上面! 耗资2.5亿, 央视新剧总算给国产争语气

- 下一篇:没有了